La Bourse Expliquée Simplement (Guide Débutant)

Investir en Bourse peut sembler compliqué. Il existe de nombreux préjugés autour de ce sujet. Certains pensent que c’est réservé aux experts ou aux riches. D’autres que c’est trop risqué. Et beaucoup imaginent qu’il faut être un génie des mathématiques ou passer ses journées devant un écran pour y arriver. Cet article est destiné aux débutants qui souhaitent connaître les bases avant d’investir en Bourse.

La Bourse c’est quoi ?

La Bourse est comme un immense marché virtuel à l’échelle planétaire. Quand vous allez au marché le dimanche matin, vous avez différents stands pour acheter du poisson, de la viande, des fruits, des légumes, etc. En Bourse, à la place des stands se trouvent des places boursières réparties dans le monde entier qui proposent d’acheter des titres financiers comme les actions et les obligations.

Par exemple, pour acheter une action L’Oréal vous devrez vous rendre sur la place boursière de Paris puisque c’est une entreprise française. Si vous voulez acheter une action Apple, vous la trouverez sur le NASDAQ, une place boursière américaine. Contrairement au marché où vous achetez des produits pour les consommer, en Bourse vous achetez des titres financiers pour gagner de l’argent.

Au marché c’est un commerçant qui vend ses produits. En Bourse, n’importe qui peut être acheteur ou vendeur. Quand vous achetez une action, quelqu’un vous la vend au même moment, quelque part dans le monde. Cela peut être un professionnel ou un particulier comme vous et moi. Et lorsque vous revendez cette action, vous devenez à votre tour le vendeur. Vous pouvez acheter et vendre des actions directement depuis votre ordinateur ou votre téléphone très simplement.

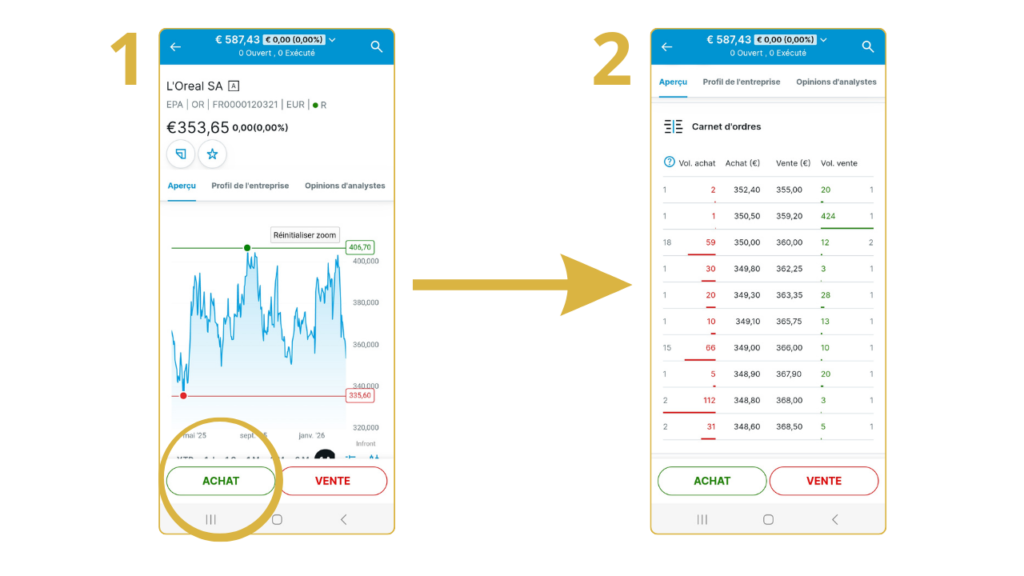

Voilà comment ça se présente sur l’app mobile du courtier en ligne DEGIRO :

Je vais rechercher l’action L’Oréal. Son cours, c’est à dire son prix, est de 353,65 €. (1) Je clique sur « Achat » pour envoyer un ordre d’achat puis (2) mon ordre va s’ajouter dans le carnet d’ordres où se trouve tous les ordres d’achat et de vente en attente d’être exécutés pour les actions l’Oréal. À gauche du carnet d’ordres, ce sont les ordres d’achat donc les acheteurs. À droite, ce sont les ordres de vente donc les vendeurs. Dès qu’un ordre d’achat et de vente correspondent au même prix, ils s’exécutent, l’échange a lieu et les ordres sont retirés du carnet. L’acheteur reçoit ses actions et le vendeur récupère son argent.

Comme au marché, chaque place boursière a ses horaires d’ouverture et de fermeture. Par exemple, la Bourse de Paris est ouverte de 9h00 à 17h30, du lundi au vendredi (hors jours fériés). Mais la place boursière de Tokyo est ouverte de 9h00 à 11h30 puis de 12h30 à 15h00, heure locale. Il faut tenir compte du décalage horaire avec la France. Vous ne pouvez pas acheter ou vendre des actions n’importe quand.

Actions et obligations : quelle différence ?

Il est très important que vous compreniez la différence entre les actions et les obligations qui sont les deux grandes familles de titres financiers pour investir en Bourse.

Les actions

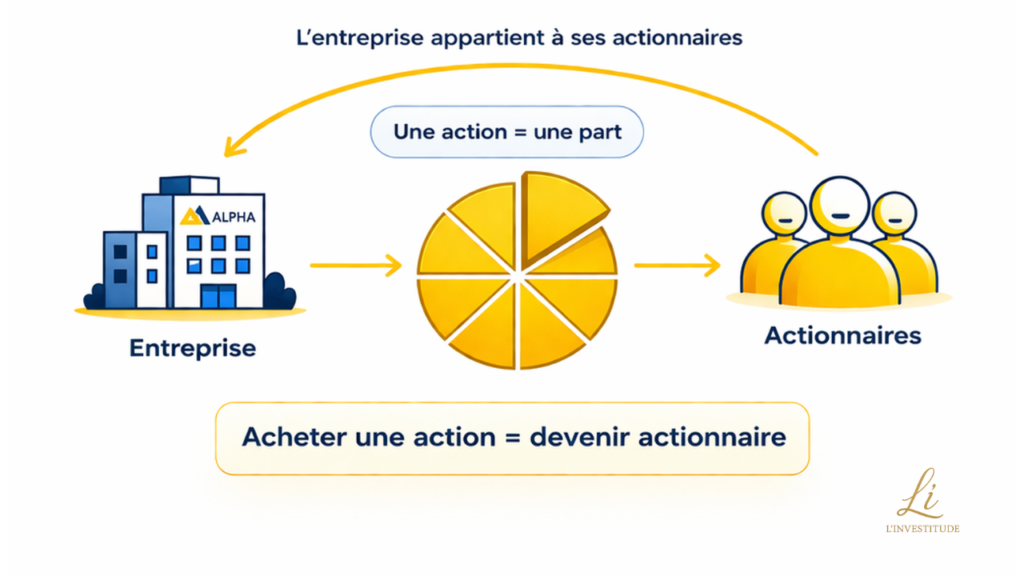

Une action, c’est une part d’entreprise. Imaginez un gâteau coupé en huit parts : l’entreprise c’est le gâteau et chaque part représente une action. Par exemple, l’entreprise L’Oréal est divisée en presque 530 millions d’actions. Si vous achetez une seule action L’Oréal, vous devenez actionnaire et détenez environ 0,00000019 % de l’entreprise. Une entreprise appartient à ses actionnaires donc plus vous achetez d’actions et plus votre part dans l’entreprise augmente.

Pourquoi est-ce intéressant d’être actionnaire ? Parce que vous profitez de la croissance d’une entreprise. Si elle se développe, sa valeur augmente et le prix de ses actions aussi donc en tant qu’actionnaire vous vous enrichissez. Et théoriquement une entreprise peut croître à l’infini alors votre potentiel de gains est énorme !

En tant qu’actionnaire, vous pouvez gagner de l’argent de deux façons :

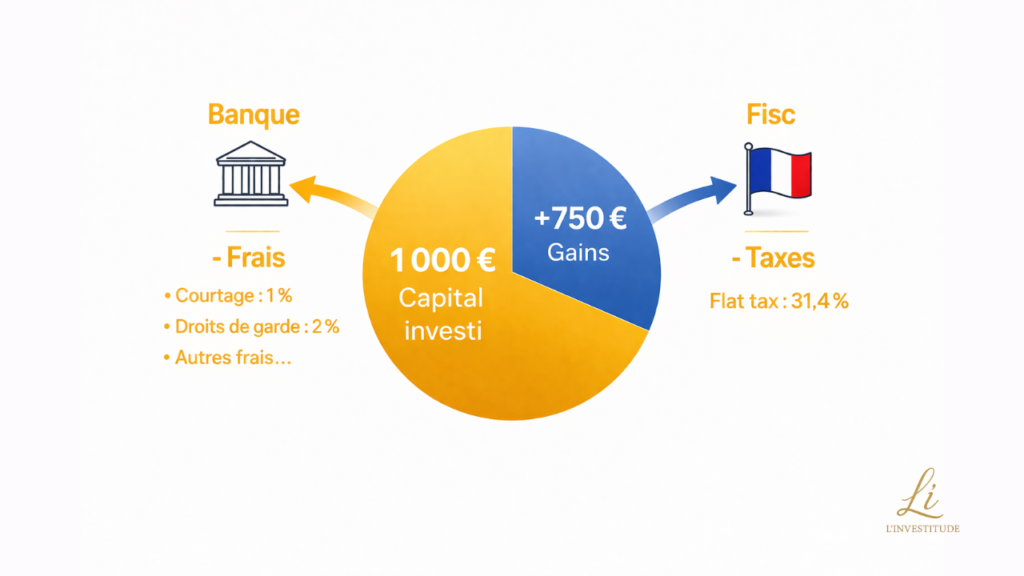

Par exemple, vous investissez 1 000 € en achetant 10 actions d’une entreprise, que l’on appellera Alpha, à 100 € chacune. L’entreprise verse 5 € de dividendes par action chaque année à ses actionnaires donc vous recevez 50 € par an. Au bout de 5 ans, vous avez perçu 250 € de dividendes. En parallèle, la valeur de l’entreprise a augmenté de 50 %, ce qui signifie que le cours de chaque action est passé à 150 €. Si vous revendez vos 10 actions, vous récupérez 1 500 € soit 500 € de plus-value. Au total vous aurez gagné 750 € : 250 € de dividendes et 500 € de plus-value (je simplifie volontairement en ne tenant pas compte de la fiscalité que nous verrons un peu plus loin).

Mais il y a aussi un risque. Si Alpha se porte mal, le prix de l’action peut baisser. Si vous revendez moins cher que vous avez acheté, vous réalisez une moins-value et perdez de l’argent. Dans le pire des cas, si Alpha fait faillite, l’action peut tomber à zéro et vous pouvez perdre tout votre investissement. Être actionnaire, c’est profiter d’un potentiel de gain illimité tout en acceptant un risque de perte d’argent.

Les obligations

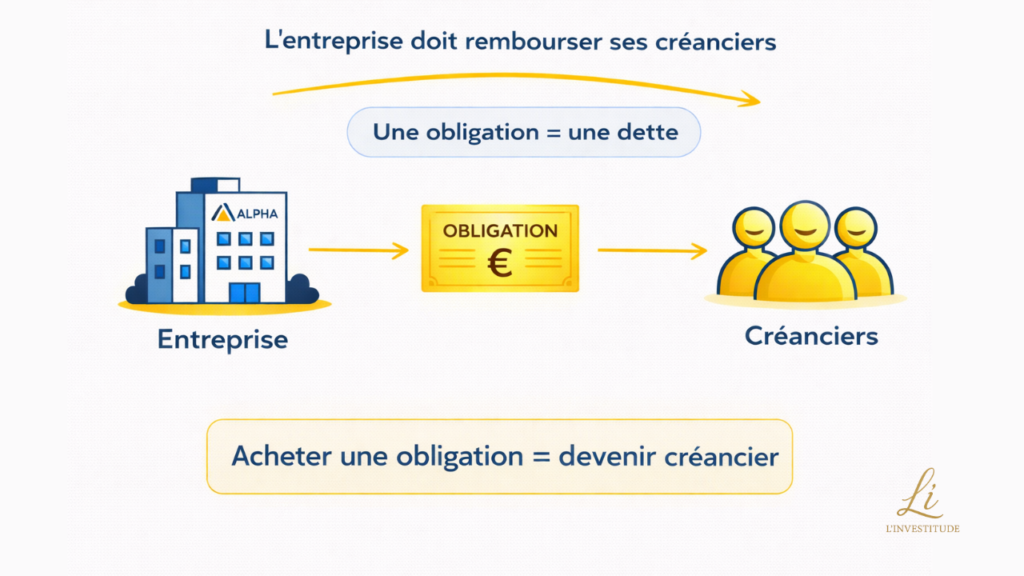

Quand vous prenez un crédit auprès d’une banque, elle vous prête de l’argent et, en échange, vous vous engagez à la rembourser à une date fixée à l’avance tout en lui versant des intérêts. C’est ainsi que la banque gagne de l’argent. Quand vous achetez une obligation, c’est vous qui devenez la banque et donc créancier. Acheter une obligation, c’est prêter de l’argent à une entreprise qui s’engage à vous rembourser à une date fixée à l’avance tout en vous versant des intérêts chaque année. La durée de vie d’une obligation s’appelle « la maturité » et peut aller de quelques mois à plusieurs années. Les intérêts que vous recevez en détenant une obligation s’appellent « les coupons ».

Par exemple, vous achetez une obligation de l’entreprise Alpha à 1 000 € qui a une maturité de 5 ans et verse un coupon de 5 % par an. Vous savez à l’avance que vous recevrez 250 € de coupons au total puis que vous récupérerez vos 1 000 € à la fin des 5 ans. C’est la grande différence avec les actions puisque votre potentiel de gain est limité et connu à l’avance. Même si la valeur de l’entreprise explose à la hausse vous n’en profiterez pas.

En revanche, l’avantage est que si l’entreprise se porte mal, elle doit d’abord rembourser ses dettes avant de verser quoi que ce soit à ses actionnaires. En tant que créancier vous êtes donc prioritaire. C’est pour cela que les obligations sont généralement moins risquées que les actions. Mais le risque n’est pas nul car une entreprise peut être incapable de rembourser ses dettes ou arrêter de verser les coupons si elle est en difficulté financière.

Être créancier, c’est accepter un potentiel de gain limité en échange d’un niveau de risque plus faible que celui des actions. Les entreprises ne sont pas les seules à émettre des obligations : les États le font aussi comme la France ou les États-Unis.

Comment acheter une action ?

Choisir le bon intermédiaire financier

Vous ne pouvez pas acheter des actions directement avec votre carte bancaire. Pour cela vous devez ouvrir un compte spécifique qu’on appelle une enveloppe fiscale auprès d’un intermédiaire financier qui peut être une banque, un assureur ou un courtier. C’est dans cette enveloppe fiscale que seront conservées vos actions et obligations achetées. En échange de ses services, un intermédiaire financier vous facture des frais. Rien n’est gratuit vous vous en doutez bien. Ces frais sont généralement calculés en pourcentage du montant investi.

Par exemple, si vous achetez pour 1 000 € d’actions, vous paierez des frais de courtage. Avec des frais de 1 %, cela représente 10 €. Ensuite, le simple fait de conserver vos actions peut entraîner des droits de garde chaque année. À 2 %, cela correspond à 20 € supplémentaires. Et lorsque vous revendrez vos actions, vous paierez à nouveau des frais de courtage. Et ce n’est pas tout, il peut aussi y avoir des frais sur les versements, les retraits, la gestion, les arbitrages, … la liste peut être encore longue.

Pris séparément ces frais semblent faibles mais croyez moi sur le long terme ils peuvent vous coûter très cher si vous ne choisissez pas le bon intermédiaire financier. Payer un service c’est normal mais pas à n’importe quel prix. Heureusement, certains intermédiaires proposent des frais très attractifs.

Choisir la bonne enveloppe fiscale

Après avoir choisi le bon intermédiaire financier, vous devez également choisir la bonne enveloppe fiscale. En France, il en existe quatre principales :

Pourquoi plusieurs enveloppes ? Parce qu’en Bourse, lorsque vous gagnez de l’argent, l’État prend sa part du gâteau. Si vous réalisez une plus-value, percevez des dividendes ou des coupons, vous êtes imposé dessus. C’est ce qu’on appelle la flat tax qui s’élève aujourd’hui à 31,4 %. Concrètement, près d’un tiers de ce que vous gagnez en Bourse part dans les caisses de l’État.

Si je reprends l’exemple de tout à l’heure, sur 750 € de gains, 235,5 € partent au fisc. Il ne vous reste alors que 514,5 € nets dans vos poches. C’est précisément là que le choix de l’enveloppe fiscale devient stratégique. Selon celle que vous utilisez, vous pouvez réduire significativement cette flat tax. C’est donc essentiel de bien choisir votre enveloppe fiscale et parfois même d’en combiner plusieurs en fonction de votre situation et de vos objectifs.

Si je résume, l’intermédiaire financier prélève des frais sur le montant que vous investissez et le fisc prélève des taxes sur les gains que vous réalisez. Choisir le bon intermédiaire et la bonne enveloppe peut vous faire économiser des milliers d’euros sur le long terme. C’est donc un choix stratégique à faire dès le départ car chaque euro qui part dans les poches du fisc ou de votre intermédiaire est un euro qui ne travaille pas pour vous.

💡 Astuce d’Anthony : Si vous souhaitez aller plus loin, vous pouvez télécharger mon comparatif des meilleurs intermédiaires à frais réduits pour ouvrir un PEA, un CTO, une assurance-vie ou un PER. Vous recevrez également en bonus une série de mails pour bien comprendre les différences entre ces quatre enveloppes fiscales afin de faire le bon choix. Profitez-en, c’est 100 % gratuit et disponible en cliquant ici.

Pourquoi investir est différent de spéculer ?

Il y a une notion fondamentale que je souhaite vous expliquer avant que vous vous lanciez sur les marchés : comprendre la différence entre investir et spéculer. Dans les deux cas, l’objectif est le même : placer de l’argent pour en gagner plus. Mais l’approche et la manière d’y parvenir sont totalement différentes, et c’est précisément là que tout se joue.

Le spéculateur

Le spéculateur veut gagner de l’argent rapidement sans vraiment chercher à comprendre dans quoi il investit. Pour lui, une action est simplement un ticket censé rapporter vite et gros. Si je vous demande : « Pourquoi avez-vous investi dans cette action ? » et que vous êtes incapable de me donner une réponse claire et argumentée, il y a de fortes chances que vous soyez en train de spéculer. Avez-vous acheté parce que ça monte ? Parce que vous en avez entendu parler aux infos ? Ou parce qu’un influenceur vous a parlé du “coup du siècle” ? Ça c’est de la spéculation. Spéculer, c’est un peu comme jouer au casino car vous laissez une grande place au hasard. Mais plus le hasard prend de place, plus vos chances de perdre augmentent.

L’investisseur

L’investisseur veut lui aussi gagner de l’argent mais sa démarche est totalement différente. Il y a une vraie réflexion en amont, une stratégie claire et surtout une vision long terme. Car il sait qu’en achetant une action, il devient propriétaire de parts d’entreprise qui se développera au fil des années. Il a compris que s’enrichir prend du temps. Son choix ne repose pas sur une rumeur ou un effet de mode mais sur une vraie analyse. Il est capable d’expliquer pourquoi il achète les actions d’une entreprise plutôt qu’une autre. S’il choisit un ETF, il sait qu’il diversifie ses risques tout en profitant de la croissance globale des entreprises qui le composent. Investir, c’est placer son argent avec une stratégie claire en ayant conscience que s’enrichir prend du temps.

Pour résumer, le spéculateur cherche à gagner de l’argent rapidement, peu importe la manière d’y parvenir. Il laisse une place trop importante au hasard, ce qui augmente fortement ses probabilités de perdre. L’investisseur, lui, est discipliné, patient et met en place une véritable stratégie pour maximiser ses chances de réussite. Il sait que s’enrichir prend du temps. Cela ne signifie pas qu’un investisseur ne se trompe jamais, car l’investissement n’est pas une science exacte : il y aura toujours une part d’incertitude, et donc une part de spéculation, puisque personne ne possède de boule de cristal. C’est toute la subtilité à comprendre.

Les 4 principaux risques en Bourse

Voici les quatre principaux risques en Bourse auxquels vous serez confronté.

Le risque de liquidité

Je vais commencer par le risque de liquidité qui correspond au fait de ne pas trouver d’acheteur au moment où vous souhaitez vendre vos actions. Une action liquide est une action qui s’échange facilement et rapidement. Par exemple, les actions d’une grande entreprise comme LVMH sont très liquides avec plusieurs centaines de milliers d’actions échangés chaque jour. Dans ce cas, le risque de liquidité est très faible, voire quasi nul.

En revanche, les actions de certaines petites entreprises ou les actions non cotées peuvent être peu liquides car il y a moins d’acheteurs. Plus le risque de liquidité est élevé, plus le risque de ne pas pouvoir revendre vos actions augmente. Rassurez-vous, les actions des grandes et moyennes entreprises sont généralement très liquides. Il faut surtout rester vigilant si vous vous aventurez sur des marchés peu connus ou non réglementés.

Le risque spécifique

Vient ensuite le risque spécifique, qui concerne une entreprise, un secteur d’activité, un pays ou une classe d’actifs. Si vous investissez tout votre argent dans les actions d’une seule entreprise et qu’elle fait faillite, vous pouvez tout perdre. Si vous vous concentrez uniquement sur un secteur, comme la tech, et qu’il est délaissé par les investisseurs, votre capital peut fortement chuter. De même, si vous investissez uniquement en France et que le pays traverse une crise économique ou politique majeure, votre portefeuille peut baisser brutalement. Enfin, si vous êtes exposé uniquement aux actions, vous serez plus vulnérable en cas de turbulences sur les marchés.

La meilleure façon de vous protéger contre le risque spécifique est de diversifier votre portefeuille. En répartissant votre argent sur plusieurs classes d’actifs, différentes entreprises, plusieurs secteurs et plusieurs pays, vous réduisez votre niveau de risque. Les baisses de certains investissements peuvent être compensées par d’autres qui progressent, ce qui rend votre portefeuille plus stable dans le temps tout en restant performant.

Le risque de marché

Le troisième risque est le risque de marché. Le prix d’une action monte et descend en permanence : c’est ce qu’on appelle la volatilité. Cette volatilité peut être très forte et elle est impossible à éviter, car elle dépend de l’offre et de la demande qui évoluent en permanence. Quand il y a plus d’acheteurs que de vendeurs, le cours des actions montent et inversement.

Le problème est qu’il est impossible de prédire le comportement des investisseurs car ils réagissent à des événements imprévisibles comme la publication des résultats d’entreprise, une crise financière, une guerre, des décisions politiques ou encore une hausse des taux d’intérêt. Par investisseurs je veux parler des professionnels mais aussi des particuliers comme vous et moi. Ces événements provoquent soit de la peur, ce qui pousse à vendre, soit de l’euphorie, ce qui pousse à acheter.

La meilleure façon de réduire le risque de marché, c’est le temps, autrement dit investir sur le long terme. Sur la durée, le cours des actions est davantage influencé par la croissance des entreprises et leur capacité à créer de la valeur que par les émotions des investisseurs. Le temps permet de lisser la volatilité des actions et c’est pourquoi vous devez être patient et accepter que s’enrichir prend du temps.

Le risque émotionnel

Pour finir, le quatrième et dernier risque est le risque émotionnel. C’est le plus sous-estimé mais aussi le plus dangereux car il dépend directement de vos émotions. En Bourse, votre portefeuille fluctue tous les jours à cause de la volatilité des actions : certains jours il monte, d’autres il baisse, et cela peut rapidement vous faire paniquer.

C’est pourquoi vous devez adopter une vision long terme. Être patient c’est être capable de traverser les périodes de baisse sans céder à la panique. D’ailleurs, l’une des erreurs les plus fréquentes chez les débutants est de regarder son portefeuille tous les jours. Cela génère du stress et augmente le risque de vendre par peur au mauvais moment.

Il y a deux façons de limiter le risque émotionnel. Premièrement, investir uniquement de l’argent dont vous n’avez pas besoin à court terme. Vous devez avoir l’esprit serein en investissant pour ne pas prendre de mauvaises décisions. Deuxièmement, vous former avant d’investir pour construire une stratégie claire et comprendre réellement dans quoi vous placez votre argent.

💡 Astuce d’Anthony : Si vous recherchez une formation sérieuse et accessible aux débutants pour apprendre à investir en Bourse, je vous invite à découvrir mon avis complet sur le programme LBD de Matthieu Louvet. Cliquez ici pour en savoir plus.

Comment gagner de l’argent en Bourse ?

Vous n’avez pas besoin de deviner la prochaine action qui va exploser pour gagner de l’argent en Bourse. Tout simplement parce que l’ensemble des actions a tendance à progresser sur le long terme. Pour s’en rendre compte, il suffit d’observer l’évolution des indices boursiers.

Les indices boursiers

Un indice boursier, c’est comme un panier rempli d’actions. Au lieu de suivre une seule entreprise, il permet de voir comment évolue un groupe d’entreprises dans son ensemble au fil du temps. Il existe des milliers d’indices boursiers à travers le monde mais je vais vous en présenter quatre qui me semblent importants à connaître lorsque l’on débute en Bourse.

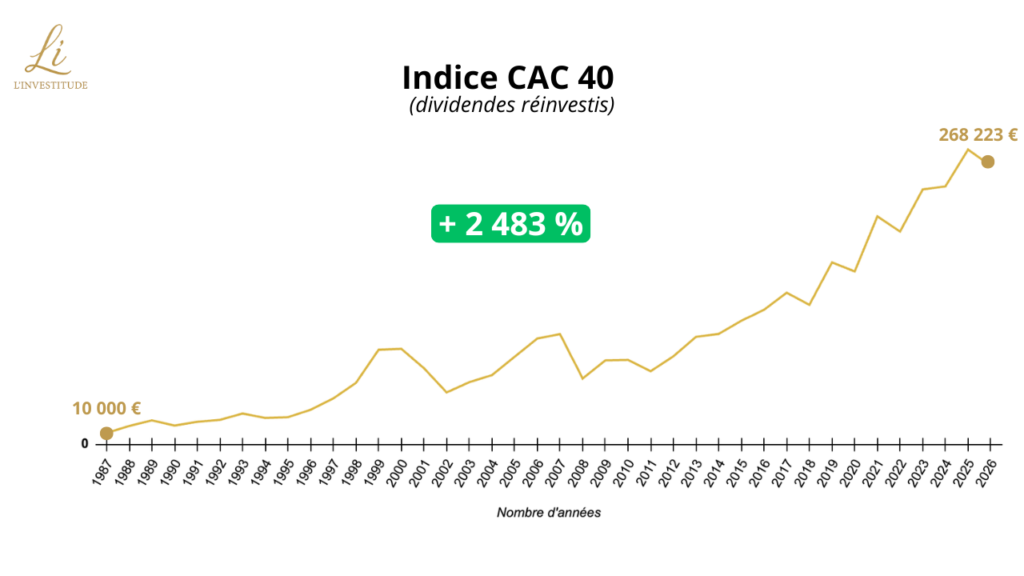

Le premier, c’est le CAC 40, dont vous avez probablement déjà entendu parler aux informations. Il suit, depuis 1987, les 40 plus grandes entreprises françaises du moment comme LVMH, L’Oréal ou encore TotalEnergies. Depuis 1987, le CAC 40 a progressé de +2 483 %. Voici ce que 10 000 € investis à cette époque seraient devenus en 2026 :

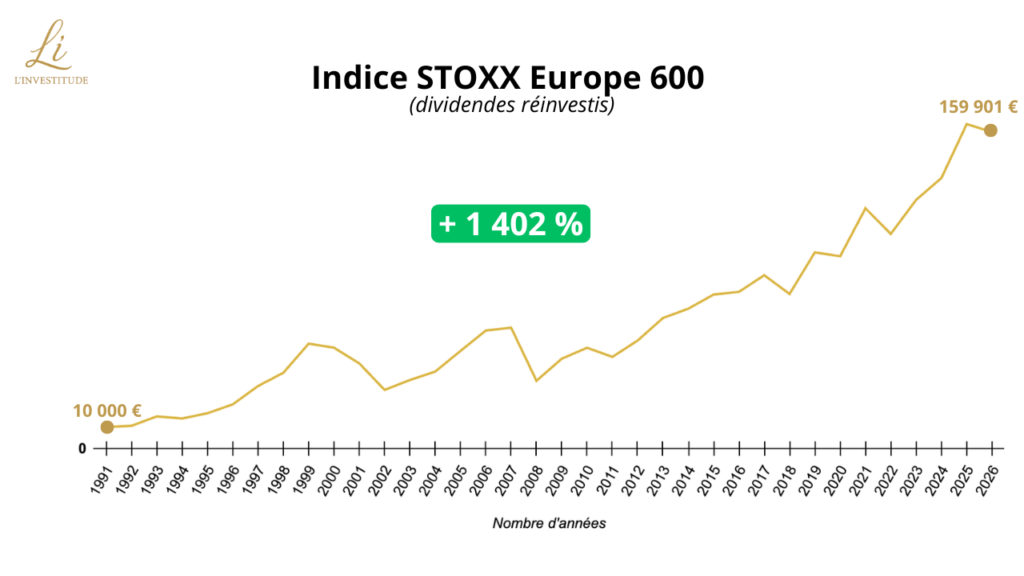

Le deuxième, c’est le STOXX Europe 600, un indice qui suit, depuis 1991, environ 600 grandes entreprises issues de 17 pays européens, dont la France, et qui couvre près de 90 % de la capitalisation boursière du marché européen. On y retrouve des entreprises comme Nestlé, ASML ou encore SAP. Depuis 1991, le STOXX Europe 600 a enregistré une hausse de +1 402 %. Voici ce que 10 000 € investis à cette période seraient devenus en 2026 :

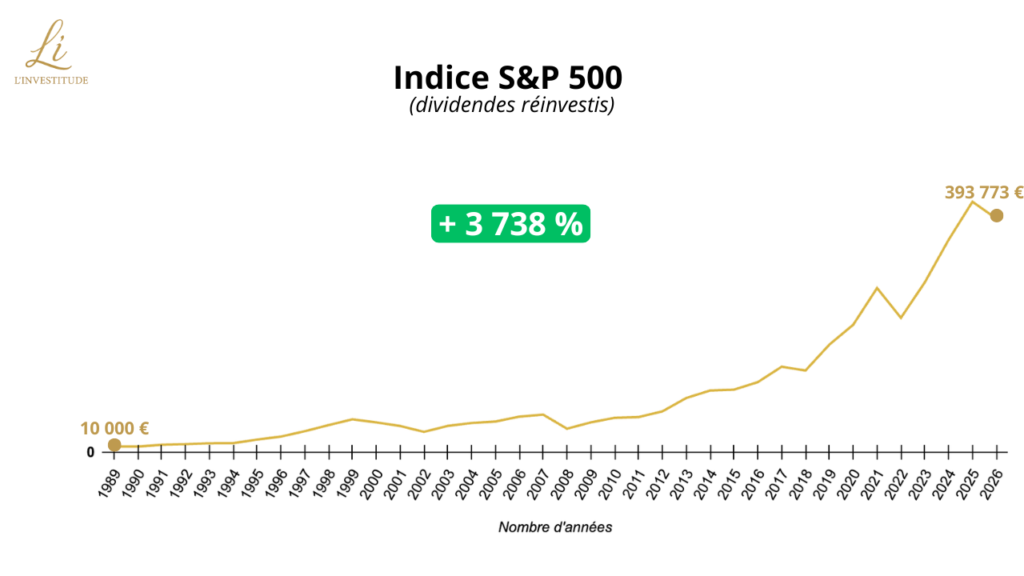

Le troisième, c’est le S&P 500 qui est l’indice le plus suivi au monde. Depuis 1957, il mesure la performance des 500 plus grandes entreprises américaines et couvre environ 80 % du marché boursier américain. On y retrouve aujourd’hui des géants comme Nvidia, Apple ou Microsoft. Depuis 1989, le S&P 500 affiche une hausse de +3 738 %. Concrètement, voici ce que 10 000 € investis à cette époque auraient donné en 2026 :

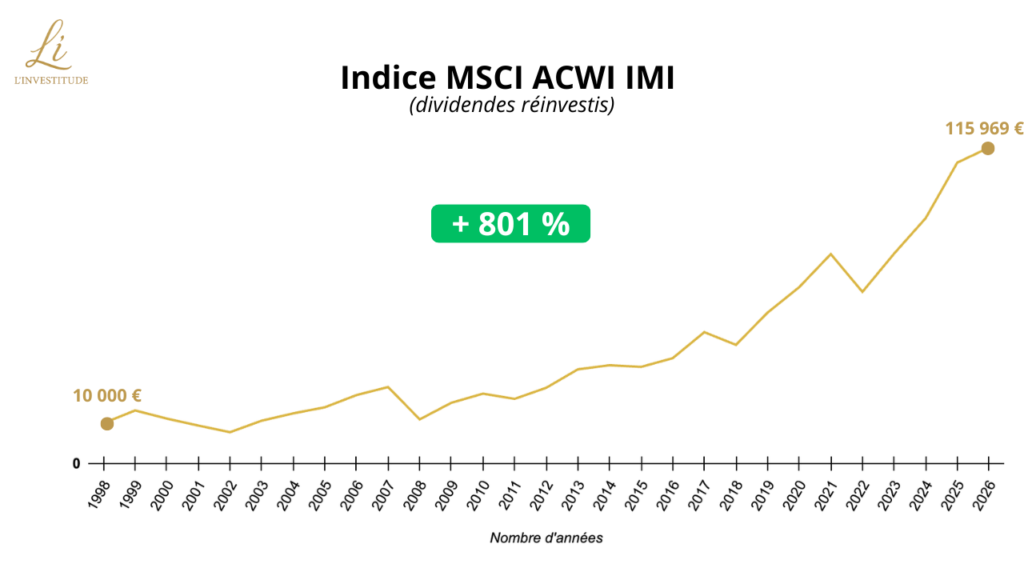

Et enfin, le quatrième est l’indice MSCI ACWI IMI, qui est l’indice le plus large au monde. Il inclut des petites, moyennes et grandes entreprises issues de 23 pays dits développés et de 24 pays dits émergents. Au total, il regroupe plus de 8 000 entreprises et représente environ 99 % de la capitalisation boursière mondiale. C’est un indice particulièrement intéressant, car il reflète l’ensemble du marché actions à l’échelle mondiale. Depuis 1998, le MSCI ACWI IMI a progressé de +801 %. Voici ce que 10 000 € investis à cette époque seraient devenus en 2026 :

Ces 4 indices démontrent bien que sur le long terme les entreprises ont tendance à progresser dans leur ensemble. C’est ce qui rend la Bourse si intéressante. En diversifiant votre portefeuille sur de nombreuses entreprises, vous pouvez profiter de cette croissance globale pour vous enrichir durablement sans être un expert et sans passer des heures devant votre écran.

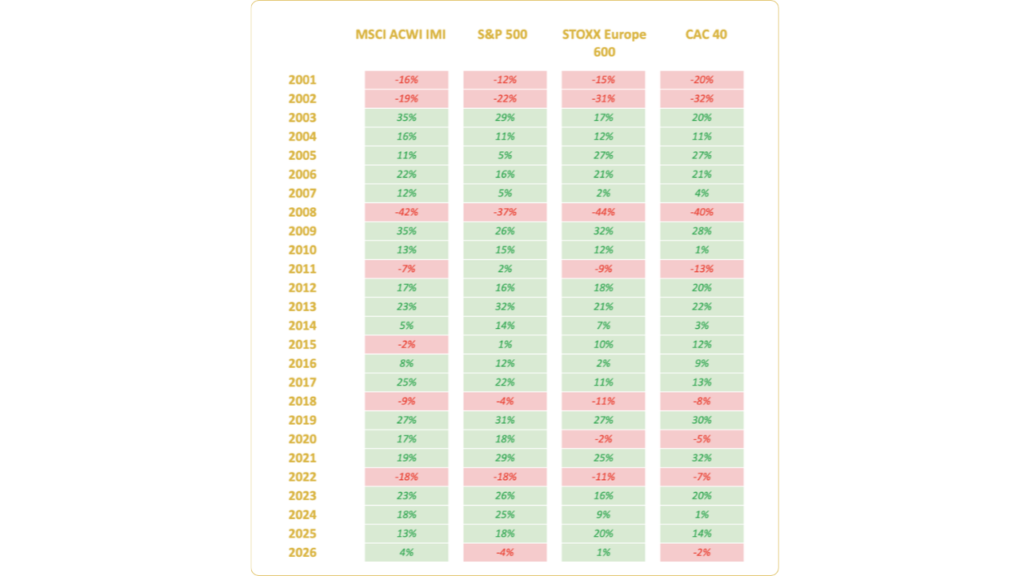

Mais attention, cela ne veut pas dire que tout monte en permanence. Les marchés n’augmentent pas chaque année. Certaines années sont positives… et d’autres peuvent être négatives. Voici l’évolution annuelle de ces 4 indices entre 2001 et 2026.

En vert, les années positives, en rouge, les années négatives. Sur 26 ans :

Il y a clairement plus d’années positives que négatives, c’est un constat sans appel. Mais les marchés peuvent traverser des périodes de turbulences parfois impressionnantes. C’est pour cette raison que vous devez être discipliné(e) et surtout patient(e), afin de laisser passer l’orage. Car des années négatives, il y en aura toujours.

L’important, c’est de ne pas paniquer et de laisser le temps faire son travail. Même si globalement les marchés progressent sur le long terme, n’oubliez jamais qu’investir comporte des risques de perte en capital et que les performances passées ne préjugent pas des performances futures.

Les intérêts composés

Pour profiter de la hausse des marchés boursiers, il vous suffit de laisser jouer les intérêts composés. C’est un mécanisme très simple à comprendre mais tellement important car c’est la clé pour vous enrichir en Bourse. L’idée est qu’après avoir investi votre capital (en diversifiant votre portefeuille), il vous suffit de laisser travailler votre argent et de ne pas y toucher. Chaque année, les intérêts que vous gagnez vont générer à leur tour encore plus d’intérêts l’année suivante. Et ce phénomène se répète chaque année tant que vous laissez faire.

Si je pose la question suivante : « préférez-vous recevoir 1 million d’euros tout de suite ou 1 centime qui double chaque jour pendant 30 jours ? », intuitivement la plupart des gens choisissent le million. Pourtant regardez la magie des intérêts composés dans le tableau suivant :

Au début la progression est ridicule et il faut attendre le 25ᵉ jour pour dépasser enfin les 100 000 €. Mais dans les cinq derniers jours tout s’emballe : au 28ᵉ jour, vous franchissez le cap du million, le lendemain vous devenez multimillionnaire et, au 30ᵉ jour, vous aurez accumulé plus de 5 millions d’euros !

Les intérêts composés font croître votre capital de manière exponentielle. Plus le temps passe, plus ça s’accélère et c’est justement ce qui les rend si puissants. Pour en profiter, vous devez impérativement laisser votre capital travailler. Si vous réalisez une plus-value en vendant des actions, réinvestissez-la. Si vous percevez des dividendes, réinvestissez-les également. L’idée est simple : garder votre argent investi le plus longtemps possible pour qu’il continue à générer des intérêts sur la durée.

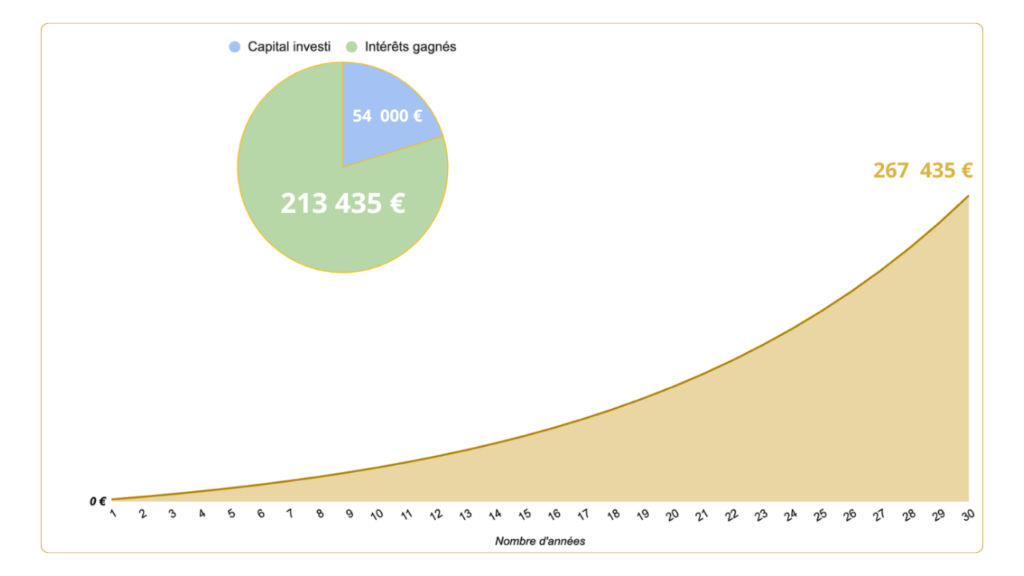

Pour visualiser concrètement ce que cela peut donner sur votre capital, imaginons que vous investissiez 150 € chaque mois pendant 30 ans, sans jamais toucher à cet argent. Supposons un rendement moyen de 9 % par an, ce qui correspond à peu près à la performance historique de l’indice MSCI ACWI IMI sur les trente dernières années. Dans ce cas, vous accumuleriez environ 267 435 € pour seulement 54 000 € investis. Vous auriez généré plus de 213 000 € d’intérêts simplement en laissant les intérêts composés faire leur travail. Comme vous pouvez le voir sur la courbe, le capital augmente de plus en plus vite.

Finalement gagner de l’argent en Bourse n’a rien de compliqué et c’est accessible à tous. Il suffit de profiter de la croissance des marchés en choisissant des investissements adaptés, en diversifiant votre portefeuille et de laisser les intérêts composés faire le reste.

Par Anthony Fraysse le 02/04/2026

Cet article a un but exclusivement éducatif et informatif. Il ne constitue en aucun cas un conseil en investissement. Investir comporte des risques de perte en capital et les performances passées ne préjugent pas des performances futures. Avant toute décision d’investissement, il est essentiel de vous former, de comprendre les produits financiers et de définir une stratégie adaptée à vos objectifs et à votre profil de risque.

Laisser un commentaire