Le guide complet du PEA

Le PEA est sans doute l’enveloppe fiscale la plus avantageuse pour investir en actions. Grâce à ses atouts fiscaux uniques, il est aujourd’hui difficile de s’en passer pour maximiser la performance de son portefeuille. Je pense même que tous les français(es) devraient en ouvrir un le plus rapidement possible. Dans cet article, je vous explique pourquoi.

Le guide du PEA en vidéo

Qu’est ce que le PEA et à quoi sert-il ?

Le PEA, qui signifie Plan d’Épargne en Actions, est un compte spécial qui vous permet d’investir en Bourse. Car oui, il n’est pas possible d’investir directement depuis votre compte courant. On appelle ce type de compte une enveloppe fiscale : vous y déposez de l’argent, puis vous utilisez cet argent pour acheter des titres financiers comme des actions ou des ETF. Mais attention : le PEA n’est pas un placement en soi. Ce n’est pas lui qui génère des rendements, mais les investissements que vous réalisez à l’intérieur.

Qui peut ouvrir un PEA ?

Tout le monde ne peut pas ouvrir un PEA. Pour y avoir droit, il faut remplir plusieurs conditions :

💡Astuce d’Anthony : Les jeunes de 18 à 25 ans, encore rattachés au foyer fiscal de leurs parents, peuvent ouvrir un PEA Jeune. Cela leur permet de contourner la limite de deux PEA par foyer fiscal et de commencer à investir dès aujourd’hui.

Comment fonctionne le PEA ?

Le Plan d’Épargne en Actions fonctionne comme un compte à deux niveaux.

Le 1er niveau correspond au compte espèces

Le compte espèces est la partie du PEA où votre argent est conservé. Quand vous effectuez un versement depuis votre compte courant, l’argent arrive sur le compte espèces. C’est aussi dessus que sont versés les dividendes, c’est-à-dire la part des bénéfices que certaines entreprises reversent à leurs actionnaires sous forme de cash.

Le 2ème niveau correspond au compte-titres

Le compte-titres est la partie du PEA où sont conservés vos titres. Chaque fois que vous investissez, l’argent est prélevé sur le compte espèces pour être transformé en actions, ETF, … qui sont ensuite enregistrés sur le compte-titres.

PEA : le jackpot fiscal après 5 ans

Le plus grand avantage du PEA, c’est sa fiscalité. Il faut bien comprendre que lorsque vous gagnez de l’argent en Bourse, le fisc français prend toujours sa part du gâteau. Mais avec le PEA, cette part peut être largement réduite. Pour bien comprendre comment cela fonctionne, il faut distinguer deux périodes clés : avant et après 5 ans.

Avant 5 ans : la période de patience

Tant que votre PEA a moins de 5 ans, vous pouvez y déposer de l’argent et investir librement mais il est fortement déconseillé d’en retirer. En effet, tout retrait avant ce délai entraîne la clôture automatique du PEA. Vous perdriez en plus tous ses avantages fiscaux, et l’ensemble de vos gains serait imposé à la flat tax de 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux).

Après 5 ans : la récompense

Une fois que votre PEA atteint 5 ans, tout change. Vous pouvez désormais retirer votre argent librement, sans clôturer le PEA. Et surtout, vos gains deviennent exonérés d’impôt sur le revenu. Concrètement, cela signifie que sur vos plus-values et dividendes, vous ne paierez que les prélèvements sociaux de 18,6 %.

💡 Astuce d’Anthony : Le compte à rebours fiscal de 5 ans démarre dès votre tout premier versement sur le PEA. Inutile d’attendre d’avoir une grosse somme même 10 € suffisent. L’essentiel, c’est de lancer le compteur dès maintenant pour ne plus perdre de temps et profiter au plus vite des avantages du PEA.

PEA : une enveloppe capitalisante

Le PEA est ce qu’on appelle une enveloppe capitalisante. Qu’est-ce que cela signifie ? Tout simplement que tant que vous laissez votre argent dans le PEA, vous n’avez rien à déclarer aux impôts et aucune taxe à payer sur vos gains réalisés. Par exemple, si vous recevez des dividendes ou faites une plus-value, vous pouvez laisser vos liquidités dans le PEA ou réinvestir sur d’autres titres sans être taxé par le fisc. C’est uniquement lorsque vous retirez de l’argent du PEA que le mécanisme d’imposition s’enclenche. Et c’est justement ce fonctionnement qui fait toute la force du PEA : votre capital peut croître pendant 5, 10, 20 ans ou plus, sans être freiné par les impôts pour vous permettre de profiter pleinement des intérêts composés.

Sur quoi peut-on investir avec un PEA ?

Le PEA est une enveloppe fiscalement très avantageuse… mais cette fiscalité a une contrepartie : le PEA est aussi très encadré.

Un plafond sur les versements à connaître

Le montant que vous pouvez déposer sur votre PEA est limité à 150 000 €. Attention à ne pas confondre : ce plafond concerne uniquement les versements et non la valeur totale du PEA. Votre capital peut donc dépasser largement cette limite grâce aux gains cumulés au fil du temps.

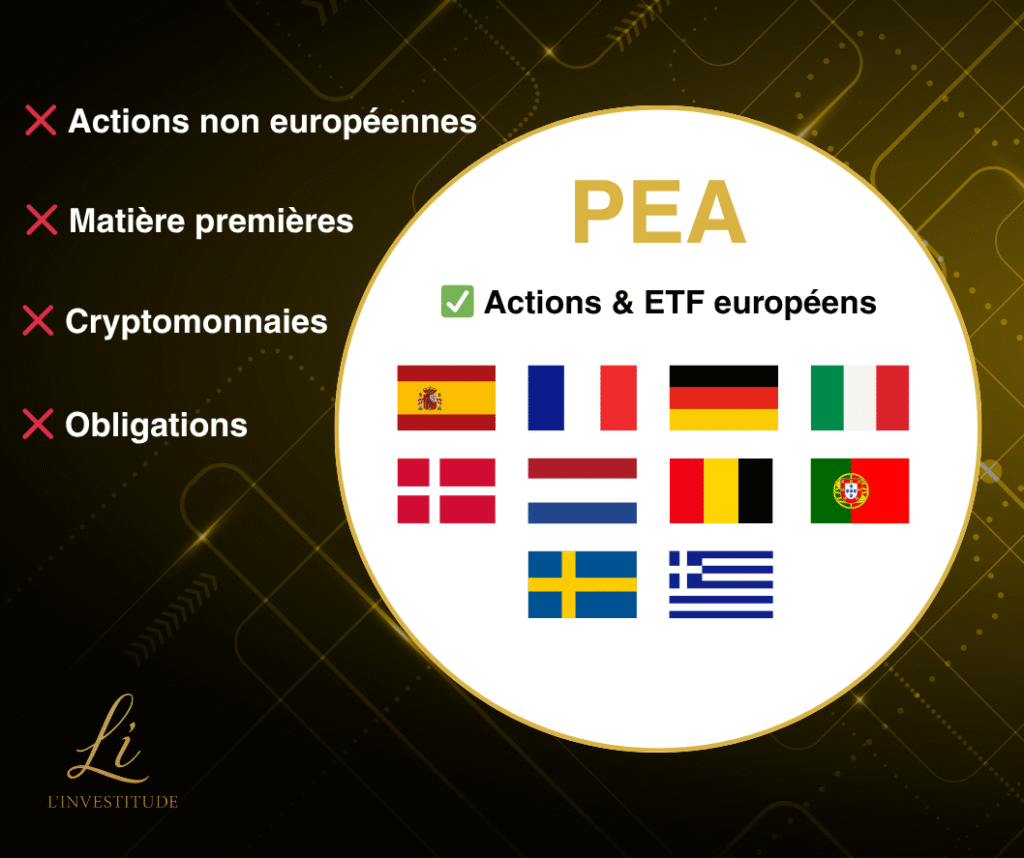

Un périmètre d’investissement restreint

Pour faire simple, le PEA permet d’investir uniquement dans :

- Des actions européennes d’entreprises dont le siège social se situe dans l’Union européenne (UE) ou dans l’Espace économique européen (EEE).

- Des placements collectifs comme les ETF composés d’au moins 75 % d’actions éligibles au PEA.

Certains placements sont donc interdits dans un PEA : les actions non européennes, les obligations, les cryptomonnaies ou encore les matières premières.

💡 Astuce d’Anthony : Il existe un moyen tout à fait légal de contourner la limite géographique du PEA grâce aux ETF à réplication synthétique. Ils permettent de capter la performance des meilleurs indices mondiaux comme le MSCI World ou le S&P 500 directement depuis votre PEA. Découvrez comment ça marche dans ma vidéo ci-dessous 👇

Attention aux dividendes avec le PEA

Nous avons vu que dans un PEA, vous n’êtes pas taxé sur vos gains tant que vous ne retirez pas d’argent. Mais en réalité, c’est un peu plus subtil lorsqu’il s’agit des dividendes. Pour comprendre, vous devez distinguer les dividendes versés par des entreprises françaises de ceux versés par des entreprises étrangères.

Les dividendes versés par des entreprises françaises

Imaginons que vous possédez 10 actions d’une entreprise française qui verse un dividende de 10 € par action. Vous recevrez donc 10 € x 10 = 100 € sur votre PEA. Lorsque vous déciderez de retirer cet argent de votre PEA, vous devrez payer les prélèvements sociaux de 18,6 %, soit 18,60 €. Il vous restera 81,40 € sur votre compte bancaire.

Les dividendes versés par des entreprises étrangères

Imaginons cette fois que vous possédez 10 actions d’une entreprise belge qui verse un dividende de 10 € par action. Avant que l’argent n’arrive sur votre PEA, la Belgique prélève un impôt à la source de 30 %. Vous recevez donc 7 € par action, soit 70 € au total. Lorsque vous déciderez de retirer cet argent de votre PEA, vous devrez payer les prélèvements sociaux de 18,6 % sur ces 70 €, soit 13,02 €. Il vous restera 56,98 € nets sur votre compte bancaire.

Avec le PEA vous subissez une double imposition sur les dividendes étrangers. Une première retenue dans le pays d’origine dont le taux varie selon les États (par exemple 15 % aux Pays-Bas et 30 % en Belgique), puis les prélèvements sociaux français de 18,6 % lors du retrait de votre PEA. Malheureusement, il n’est pas possible de bénéficier d’un crédit d’impôt pour compenser cette double imposition.

Les 3 types de PEA

Vous devez savoir qu’il existe en précisément trois types de PEA : le PEA, le PEA Jeune et le PEA-PME. Leur fonctionnement est globalement similaire, mais quelques différences importantes les distinguent.

Le PEA

C’est le PEA dont nous parlons depuis le début de cet article, celui que vous connaissez maintenant dans ses moindres détails.

Le PEA Jeune

Le PEA Jeune s’adresse aux 18-25 ans encore rattachés au foyer fiscal de leurs parents. Il fonctionne exactement comme un PEA mais son plafond de versement est limité à 20 000 € contre 150 000 € pour le PEA. Lorsque vous quittez le foyer fiscal de vos parents, votre PEA Jeune se transforme automatiquement en PEA.

Le PEA-PME

Le PEA-PME fonctionne aussi de la même manière que le PEA mais il est exclusivement réservé à l’investissement dans les petites et moyennes entreprises (PME) ainsi que les entreprises de taille intermédiaire (ETI) européennes. Les grandes entreprises éligibles au PEA ne sont donc pas éligible au PEA-PME. Il peut être ouvert en complément d’un PEA et permet d’augmenter le plafond global de versements à 225 000 € (PEA + PEA-PME). Ainsi, si votre PEA est déjà rempli, vous pouvez encore verser jusqu’à 75 000 € sur votre PEA-PME.

Le PEA et la transmission

Le PEA ne bénéficie d’aucun avantage fiscal en cas de succession. Au décès de son titulaire, il est automatiquement clôturé : les titres qu’il contient sont transférés sur un compte-titres de succession, tandis que les liquidités sont versées sur le compte courant du défunt. Les héritiers peuvent alors choisir de conserver les titres en les transférant sur leurs propres comptes-titres, ou de les vendre pour récupérer uniquement des liquidités. Dans les deux cas, ils devront s’acquitter des prélèvements sociaux de 18,6 % sur l’ensemble des gains accumulés, même si le PEA avait moins de 5 ans. Enfin, la valeur du PEA est intégrée à l’actif successoral par le notaire et soumise aux droits de succession, dont le montant dépend du lien de parenté entre le défunt et les héritiers. À noter qu’il est également impossible d’effectuer une donation de son PEA.

Où ouvrir son PEA ?

Maintenant que vous savez tout sur le PEA, il reste une dernière question à se poser : où l’ouvrir pour passer à l’action ? D’après mon expérience, il existe 5 critères indispensables à vérifier avant d’ouvrir votre PEA :

💡 Astuce d’Anthony : Si vous avez déjà un PEA et que vous n’êtes pas satisfait, vous pouvez le transférer à tout moment vers un autre établissement sans perdre son ancienneté fiscale. Inutile de le clôturer pour en ouvrir un nouveau ! Et depuis la loi PACTE, les frais de transfert sont plafonnés à 150 € maximum.

Le comparatif des meilleurs PEA

Si vous le souhaitez, vous pouvez recevoir directement dans votre boîte mail un tableau comparatif clair et actualisé des meilleurs PEA du moment. C’est 100 % gratuit et il vous permettra de choisir le PEA le plus adapté à votre profil d’investisseur. Pour en profiter dès maintenant, il vous suffit de cliquer sur le bouton suivant :

Ne manquez pas ma vidéo sur les meilleurs PEA du marché ! 👇

Les avantages et inconvénients du PEA

✅ Le PEA est, selon moi, l’enveloppe incontournable pour investir la partie de son portefeuille dédiée aux actions. Je pense que tout le monde devrait en ouvrir un le plus tôt possible, ne serait-ce que pour lancer le fameux compte à rebours fiscal de 5 ans. Et surtout pour profiter de son avantage fiscal unique, qui permet d’être taxé presque deux fois moins que dans l’enveloppe concurrente : le compte-titres ordinaire (CTO). Autre atout majeur, grâce à son mécanisme d’enveloppe capitalisante, votre capital peut croître sans être imposé tant que vous ne retirez pas d’argent. Et sur le long terme, cela fait une énorme différence. Enfin, grâce aux ETF à réplication synthétique, vous pouvez même diversifier votre portefeuille à l’international. Une stratégie simple et redoutablement efficace pour faire travailler votre argent sur le long terme.

❌ En contrepartie, le plan d’épargne en actions est une enveloppe très encadrée. Pour ma part, le PEA présente deux grands inconvénients qu’il faut bien avoir en tête. Le premier, c’est qu’il ne permet pas de construire un portefeuille équilibré en fonction de votre profil d’investisseur. Pour bâtir un portefeuille solide, il faut combiner entre actions et obligations, ce que le PEA ne permet pas. C’est pourquoi il est préférable de ne pas investir 100 % de son épargne dans le PEA. Le deuxième inconvénient, c’est que le PEA n’est pas du tout adapté à la transmission. Si vous n’avez pas encore d’enfant, vous n’y pensez peut-être pas, mais le jour où vous deviendrez papa ou maman, vous souhaiterez préparer la transmission de votre patrimoine afin que vos enfants paient le moins d’impôts possible.

Par Anthony Fraysse le 01/11/2025

Cet article a un but exclusivement éducatif et informatif. Il ne constitue en aucun cas un conseil en investissement. Investir comporte des risques de perte en capital et les performances passées ne préjugent pas des performances futures. Avant toute décision d’investissement, il est essentiel de vous former, de comprendre les produits financiers et de définir une stratégie adaptée à vos objectifs et à votre profil de risque.

Laisser un commentaire