Pourquoi vous devriez investir en Bourse dès aujourd’hui

Vous êtes peut-être en train de perdre des dizaines de milliers d’euros sans même le savoir. Si vous pensez que laisser votre épargne dormir est une décision prudente, c’est en réalité l’une des pires décisions financières que vous puissiez prendre. Parce que deux dangers menacent votre argent chaque jour sans que vous vous en rendiez compte. Et les ignorer pourrait vous coûter très cher dans les années à venir. Dans cet article, je vous explique simplement pourquoi investir en Bourse est le meilleur moyen de vous protéger contre ces deux ennemis silencieux. Et vous découvrirez également la notion la plus importante à connaître pour réellement vous enrichir sur le long terme.

Danger numéro 1 : l’inflation

La première menace, celle qui touche absolument tout le monde sans exception, est l’inflation. Et croyez-moi, c’est un ennemi bien plus puissant qu’il n’y paraît. L’inflation, c’est tout simplement l’augmentation progressive des prix de ce qui nous entoure. Vous le constatez chaque fois que vous faites vos courses, que vous faites le plein d’essence de votre voiture ou que vous allez dîner au restaurant : tout augmente. Le problème, c’est que votre argent, lui, n’augmente pas automatiquement. 100 € aujourd’hui seront toujours 100 € demain, dans un an ou dans dix ans. Mais son pouvoir d’achat diminue chaque année si vous les laissez dormir.

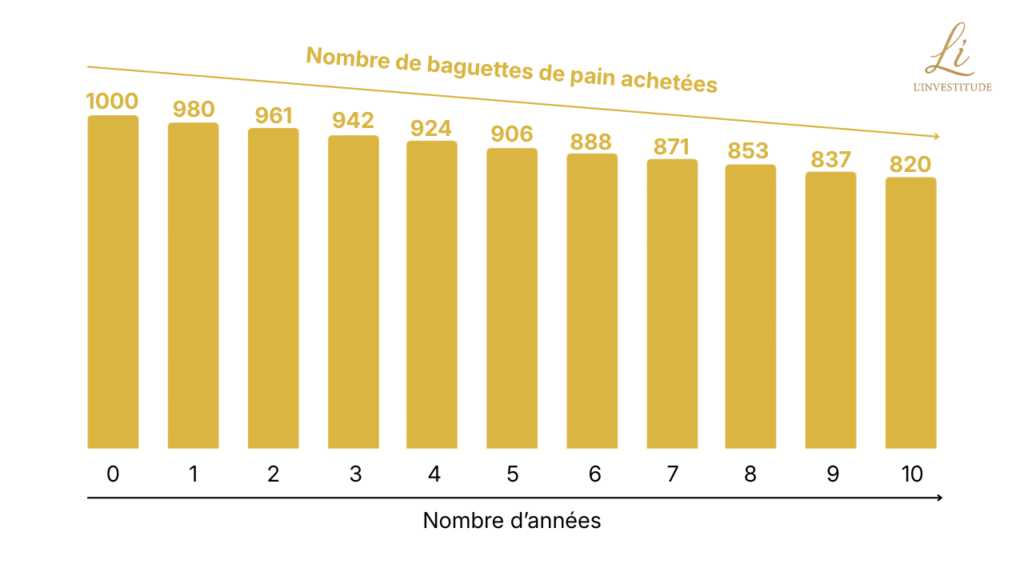

Prenons un exemple très simple pour illustrer l’impact de l’inflation sur votre épargne. Si aujourd’hui vous disposez de 1 000 €, vous pouvez acheter 1 000 baguettes de pain à 1 € l’unité. Si pendant un an l’inflation est de 2 %, le prix de la baguette augmente l’année suivante à 1,02 €. Avec vos 1 000 €, vous ne pourrez alors en acheter que 980. Si l’année suivante l’inflation reste à 2 %, le prix d’une baguette augmente encore à 1,04 €. Vos 1 000 € ne vous permettront plus d’en acheter que 961. Et ainsi, chaque année, votre argent perd progressivement du pouvoir d’achat. Au bout de 10 ans d’inflation à 2 %, une baguette coûte 1,22 €. Résultat : avec vos 1 000 €, vous ne pourrez plus acheter que 820 baguettes. Le pouvoir d’achat de vos 1 000 € a fondu de 180 baguettes simplement parce que vous ne les avez pas fait travailler pendant tout ce temps.

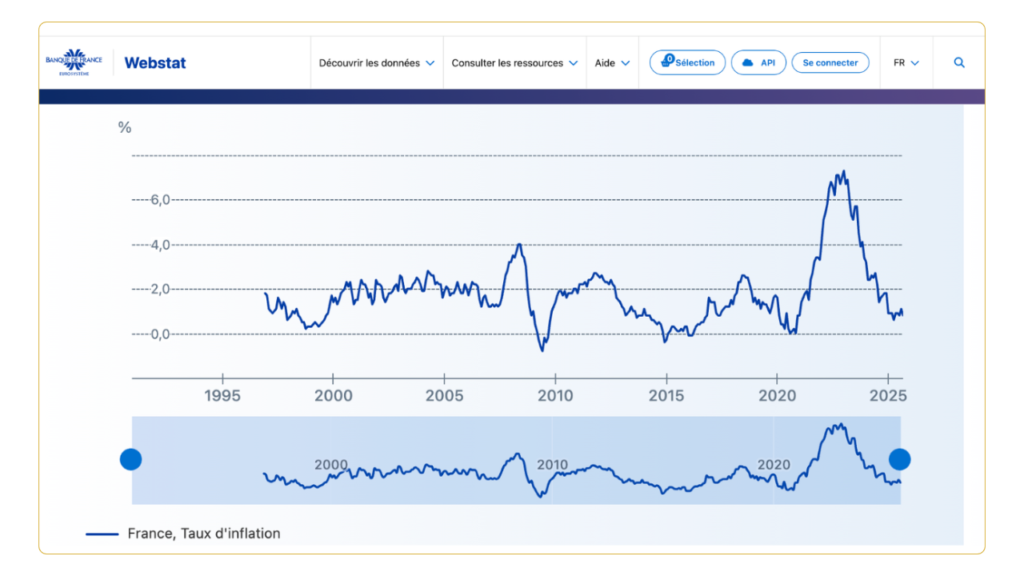

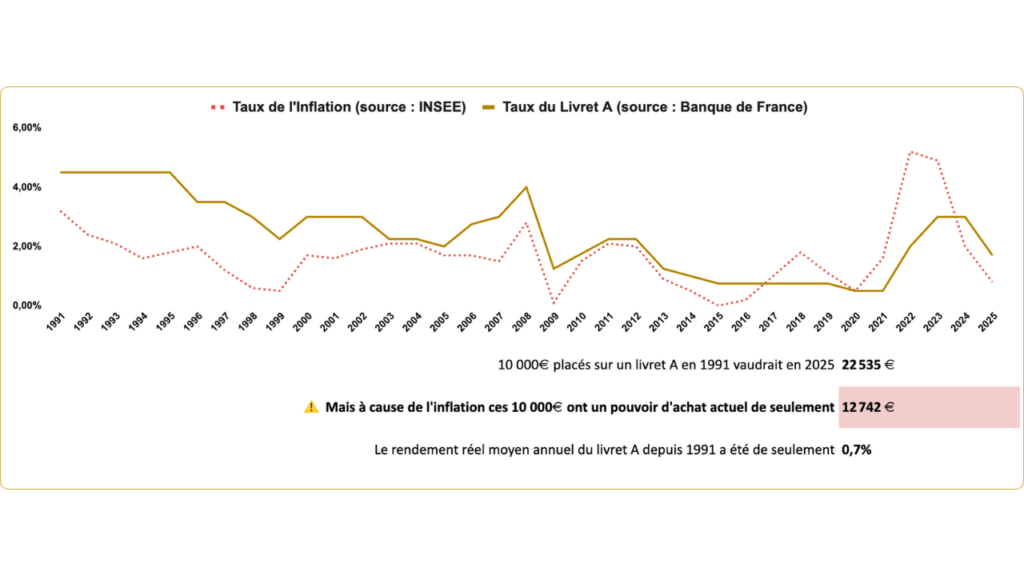

L’inflation c’est comme une petite fuite dans un réservoir : vous ne la voyez pas, vous ne l’entendez pas mais elle réduit progressivement votre pouvoir d’achat. Et si vous pensez que c’est une simple hypothèse, observez ce graphique de la Banque de France qui retrace l’évolution du taux d’inflation depuis 1996 :

On y voit clairement que l’inflation a toujours été présente même si son niveau varie selon les périodes. Elle a été particulièrement faible en 2009, 2015 ou encore 2020, avec des taux proches de 0 %, puis elle a atteint des niveaux exceptionnellement élevés en 2022 et 2023 flirtant avec les 7 %. En prenant du recul, l’inflation moyenne en France s’établit autour de 2 % par an sur les 30 dernières années. Ce n’est donc pas une exception, c’est la norme, et votre épargne y est exposée en permanence.

Vous pouvez consulter le taux d’inflation actuel en France sur le site de la Banque de France en cliquant ici.

Le rendement réel : la notion la plus importante

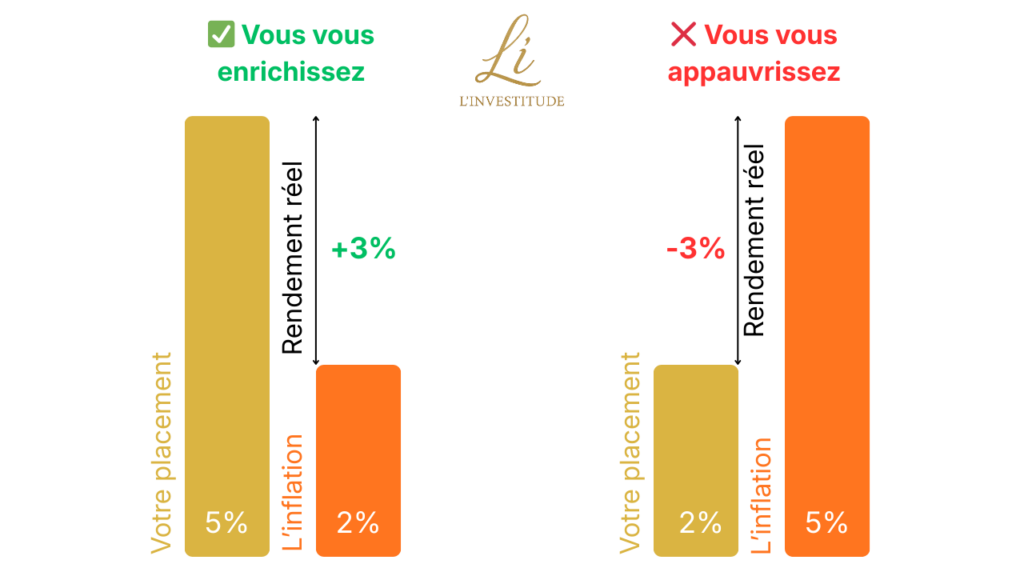

Maintenant que nous avons vu comment l’inflation fait fondre votre épargne, voyons maintenant comment s’en protéger. La solution tient en une seule phrase : investir est le seul remède contre l’inflation. Pourquoi ? Parce qu’en investissant, vous faites travailler votre argent avec l’objectif d’obtenir un rendement supérieur au taux d’inflation. L’écart entre le rendement de votre placement et le taux d’inflation s’appelle le rendement réel. C’est l’une des notions les plus importantes en investissement, car vous ne vous enrichissez que si votre rendement réel est positif.

Retenez bien ce principe : votre rendement réel = rendement de votre placement – taux d’inflation.

L’exemple du livret A

Au moment où j’écris cet article, le livret A rapporte 1,7 % par an et l’inflation sur les 12 derniers mois est de 0,8 %. Le rendement réel actuel du livret A est donc de +0,9 %. Bonne nouvelle, votre épargne placée sur un livret A gagne en pouvoir d’achat et vous vous enrichissez. Mais cela n’a pas toujours été le cas. En 2023, le livret A affichait un taux de 3 %. On pourrait penser que c’était plus intéressant qu’aujourd’hui sauf qu’en parallèle le taux d’inflation atteignait 4,9 %. Le rendement réel était donc de –1,9 %. Malgré un taux affiché plus élevé qu’aujourd’hui, votre épargne perdait du pouvoir d’achat sur un livret A en 2023. Et nous ne sommes pas à l’abri que, dans un futur proche, le taux d’inflation repasse au-dessus du taux du livret A. C’est pour cette raison qu’il est inutile de se fier uniquement au taux mis en avant par un placement car ce n’est que la moitié de l’équation. La prochaine fois que votre banquier vous propose « un placement intéressant », demandez lui (ou calculez vous-même) son rendement réel. Vous verrez que, bien souvent, l’offre devient soudain beaucoup moins attractive.

Sur le long terme le livret A ne permet d’ailleurs pas de réellement s’enrichir. Entre 1991 et 2025, son rendement réel moyen n’a été que d’environ 0,7 % par an, comme l’illustre le graphique ci-dessous :

Avec un rendement réel aussi faible, vous devrez attendre 99 ans pour doubler la valeur réelle de votre épargne ! C’est précisément pour cela que le livret A ne suffit pas : son rendement réel est trop faible pour vous enrichir sur la durée. Il faut passer à un niveau supérieur, vers un placement réellement plus puissant. Et c’est là que la Bourse entre en jeu parce qu’historiquement, elle a offert des rendements bien supérieurs à l’inflation. Et si vous n’en profitez pas, vous vous exposez à une seconde menace… .

Vous pouvez consulter le taux actuel du livret A sur le site de la Banque de France en cliquant ici.

Danger numéro 2 : le coût d’opportunité

On a vu deux points essentiels jusqu’ici : (1) votre argent perd de la valeur si vous le laissez dormir à cause de l’inflation et (2) pour réellement vous enrichir, vous devez obtenir un rendement réel positif. L’un des meilleurs moyens d’y parvenir, c’est d’investir en Bourse. Pourquoi ? Parce qu’investir en bourse est accessible à tout le monde, même 100 € suffisent pour commencer. Parce qu’avec une stratégie passive, ça ne demande pas beaucoup de temps, contrairement à l’immobilier, qui peut vite devenir chronophage. Et surtout parce que, sur le long terme, la Bourse a historiquement été l’un des placements les plus rentables, parfois même plus que l’immobilier. Ne pas en profiter vous expose à un phénomène encore plus coûteux que l’inflation : le coût d’opportunité.

Le coût d’opportunité, c’est tout simplement l’argent que vous auriez pu gagner… mais que vous ne gagnerez jamais parce que vous n’avez pas investi. Lorsque quelqu’un gagne à l’Euromillions, on a tous la même réaction : « Si seulement j’avais joué… ». Mais tant que vous ne jouez pas, vous ne pouvez pas gagner. C’est exactement ça le coût d’opportunité : le fait de laisser passer une possibilité. Sauf que jouer à l’Euromillions repose uniquement sur la chance. Vous avez même une chance sur 140 millions de gagner le jackpot. La probabilité réelle de gagner est pratiquement nulle. Alors qu’en Bourse, ce n’est pas du tout la même histoire. Vous investissez sur la croissance de l’économie, sur des entreprises qui créent de la valeur. Et à long terme, les probabilités d’être gagnant sont très élevées.

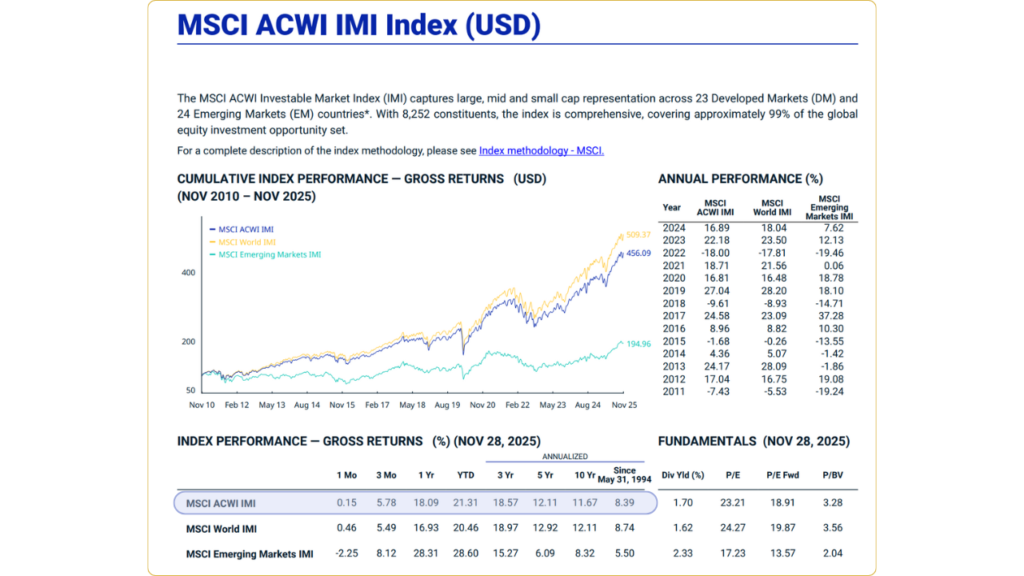

Pour illustrer cela, regardez l’indice MSCI ACWI IMI, représenté par la courbe bleue du graphique ci-dessus. Cet indice regroupe 99 % du marché actions mondial : petites, moyennes et grandes entreprises des pays développés et émergents. C’est pratiquement toutes les actions du monde réunit dans un seul indice. Depuis 1994, cet indice a progressé en moyenne de +8,39 % par an. Si l’on retire une inflation annuelle moyenne de 2 %, cela représente un rendement réel supérieur à +6 % par an, et cela pendant plus de 30 ans, sans avoir à sélectionner soi-même des actions.

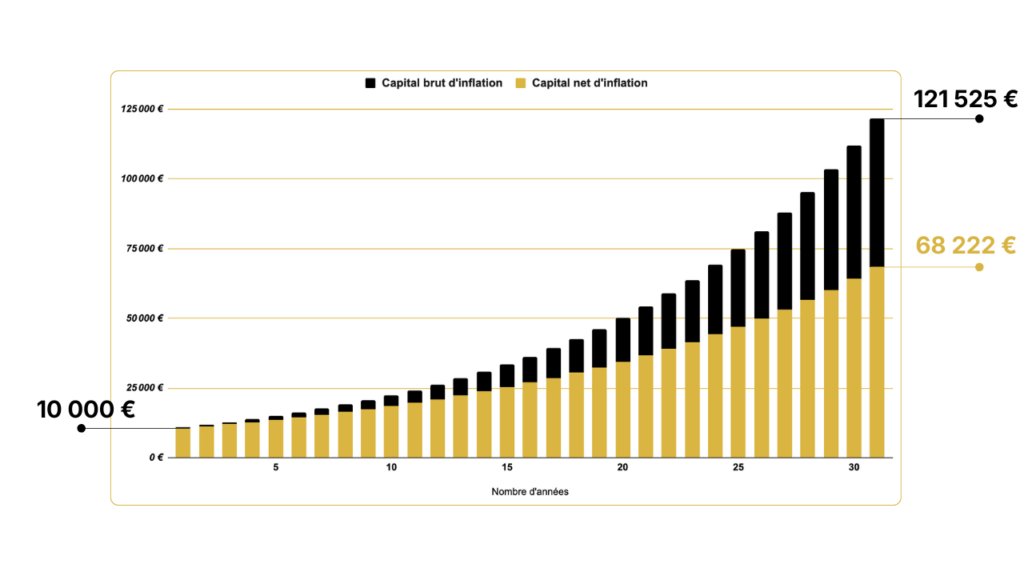

Voici comment aurait évolué un investissement de 10 000 € placé sur l’ensemble des actions mondiales depuis 1994 :

Ce résultat impressionnant ne vient pas seulement de la performance de la Bourse, mais de la combinaison entre celle-ci et un mécanisme redoutablement efficace : les intérêts composés. Les intérêts composés, c’est lorsque vos gains génèrent à leur tour de nouveaux gains, qui eux-mêmes en génèrent encore d’autres… et ainsi de suite. C’est comme une boule de neige qui dévale une pente, au début elle grossit lentement puis, au fur et à mesure qu’elle descend, elle accumule de plus en plus de neige, de plus en plus vite. Pour profiter des intérêts composés, il suffit juste d’investir sur le long terme et d’être patient. C’est pour cela que si vous dites : « Je ne veux pas investir en Bourse », vous faites un choix… celui d’assumer un coût d’opportunité énorme qui augmentera un peu plus chaque année.

La bonne nouvelle, c’est qu’aujourd’hui grâce aux ETF, il est possible pour n’importe quel particulier d’investir facilement sur de larges paniers d’actions afin d’obtenir la même performance que les meilleurs indices mondiaux, comme l’indice MSCI ACWI IMI. Bien sûr, investir comporte des risques de perte en capital, et les performances passées ne garantissent pas les performances futures. Il est donc essentiel de vous informer, de vous former et d’investir uniquement l’argent que vous pouvez vous permettre de perdre si les choses tournent mal.

« L’inaction est la décision financière la plus coûteuse que vous puissiez prendre car elle vous garantit deux choses : (1) être sûr de vous appauvrir et (2) passer à côté de l’opportunité de vous enrichir réellement sur le long terme. »

Par Anthony Fraysse le 07/12/2025

Cet article a un but exclusivement éducatif et informatif. Il ne constitue en aucun cas un conseil en investissement. Investir comporte des risques de perte en capital et les performances passées ne préjugent pas des performances futures. Avant toute décision d’investissement, il est essentiel de vous former, de comprendre les produits financiers et de définir une stratégie adaptée à vos objectifs et à votre profil de risque.

Laisser un commentaire