le guide ultime pour débuter avec les etf

Imaginez si vous pouviez investir en Bourse en seulement quelques minutes par mois tout en obtenant de meilleurs résultats que 90 % des professionnels. Et le mieux ? Vous n’avez pas besoin d’être riche pour commencer. Quelques dizaines d’euros par mois suffisent. Cette approche s’appelle le lazy investing (investissement passif) et elle repose sur un outil : les ETF. Vous avez entendu parler des ETF mais vous ne connaissez pas encore leurs avantages ? Cet article va répondre à toutes vos questions.

Le guide ETF en vidéo

La gestion active vs la gestion passive

Il existe deux grandes approches pour gérer son portefeuille en Bourse : la gestion active et la gestion passive.

La gestion active pour essayer de battre le marché

La gestion active consiste à sélectionner vous-même les actions que vous souhaitez intégrer dans votre portefeuille. C’est ce qu’on appelle faire du stock picking. Dans ce cas, votre objectif est de faire mieux que le marché. Mais que signifie le marché ? Il représente l’évolution des actions dans son ensemble. Pour mesurer cette évolution, on utilise des indices boursiers.

Par exemple, le marché américain est représenté par l’indice S&P 500 (pour Standard & Poor’s 500). Depuis 1957 il suit l’évolution des 500 plus grandes entreprises américaines cotées en Bourse du moment comme Apple, Amazon et Tesla. La valeur du S&P 500 bouge chaque jour en fonction des performances des entreprises qui le composent. Sa composition change également avec le temps.

En 1957, Apple, Amazon et Tesla n’existaient pas encore tandis que d’autres entreprises présentes à l’époque ont depuis été remplacées. Lorsqu’une société ne remplit plus les critères nécessaires, elle sort de l’indice et laisse sa place à une autre. Le S&P 500 représente donc en permanence les 500 plus grandes entreprises américaines du moment.

En 1957, cet indice valait 100 points. En 2026, il dépasse 7 500 points. En près de 70 ans, sa valeur a ainsi été multipliée par 75 ! Un investisseur actif qui souhaite investir sur le marché américain va tenter de sélectionner les actions susceptibles de progresser plus rapidement que le S&P 500.

La gestion passive pour suivre simplement le marché

Dans les années 1970, John Bogle a révolutionné l’investissement en Bourse avec une idée aussi simple que puissante : au lieu d’essayer de battre le marché, pourquoi ne pas se contenter de le suivre ?

Il a donc créé en 1975 le premier fonds indiciel, le Vanguard 500 Index Fund, avec une idée simple : investir dans toutes les entreprises du S&P 500 en respectant leur poids dans l’indice. Par exemple, si une entreprise représente 5 % du S&P 500, alors 5 % du fonds est investi dans cette entreprise. Et lorsqu’une société quitte l’indice pour être remplacée par une autre, le fonds ajuste automatiquement son portefeuille afin de reproduire le plus fidèlement possible la composition et la performance du S&P 500.

C’est de cette approche qu’est née la gestion passive également appelée lazy investing. Plutôt que de chercher l’aiguille dans la botte de foin, les investisseurs passifs achètent la botte toute entière.

Quelle est la gestion la plus performante ?

Si la gestion passive connaît un tel succès aujourd’hui ce n’est pas un hasard. Chaque année, S&P Global publie une étude appelée SPIVA (S&P Indices Versus Active), qui compare les performances des fonds actifs gérés par des professionnels à celles de leur indice de référence.

Les résultats sont sans appel. Aux États-Unis, 78 % des fonds gérés activement ont fait moins bien que le S&P 500 en 2025. Et plus l’horizon d’investissement s’allonge, plus il devient difficile pour les professionnels de battre le marché : 89 % sous-performent sur 5 ans, 86 % sur 10 ans et près de 90 % sur 15 ans.

Et ce constat est mondial. Sur 10 ans, l’étude montre que la même tendance existe partout dans le monde : 99 % des fonds actifs sous-performent leur indice au Canada, 97 % en Europe, 76 % au Japon et 87 % en Australie.

Malgré leurs équipes d’analystes et leurs moyens considérables, la plupart des professionnels en gestion active ne parviennent pas à battre durablement le marché. C’est précisément pour cette raison que la gestion passive devient très intéressante pour les particuliers comme vous et moi. Autrement dit, en vous contentant de répliquer le marché, vous pouvez faire mieux que la grande partie des professionnels sur le long terme. D’ailleurs vous pouvez consulter la dernière étude SPIVA en cliquant ici.

💡 Astuce d’Anthony : John Bogle a résumé toute sa philosophie d’investissement dans son livre « Le petit livre pour investir avec bon sens ». Vous découvrirez les principes qui ont fait de lui le père de la gestion passive et l’une des figures les plus influentes de l’investissement moderne. Personnellement, il a profondément changé ma façon de voir l’investissement. Vous pouvez le découvrir dans ma liste des meilleurs livres sur la Bourse en cliquant ici.

les ETF : l’outil idéal pour investir passivement

Maintenant une question se pose : comment investir passivement ? C’est précisément le rôle des ETF (Exchange Traded Funds) que l’on peut considérer comme des fonds indiciels cotés en Bourse. Concrètement, vous pouvez achetez et vendre des parts d’ETF aussi facilement qu’une action.

Les 7 avantages d’investir via des ETF

Si les ETF sont devenus si populaires avec le temps, c’est parce qu’ils possèdent de nombreux avantages :

Attention : les ETF comportent aussi des risques !

Malgré leurs nombreux avantages, les ETF ne sont pas sans risque. Avant d’investir, il est important de les connaître :

Heureusement, il existe quelques critères simples permettant d’identifier les ETF les plus solides. C’est précisément ce que nous allons voir dans le prochain chapitre.

Comment choisir le meilleur ETF ?

Vous allez devoir faire votre choix parmi plus de 2 000 ETF accessibles aux investisseurs français. Face à une offre aussi vaste, il est facile de s’y perdre. Pour vous aider à faire le tri, je vais vous présenter les 9 critères que j’utilise personnellement pour sélectionner mes ETF.

1. L’indice boursier

Je regarde l’indice suivi par l’ETF car c’est lui qui déterminera à la fois sa performance et son niveau de diversification. Il est très facile à identifier puisque son nom apparaît directement dans celui de l’ETF. Par exemple, « l’ETF Amundi Core MSCI World UCITS ETF Acc » réplique l’indice MSCI World. Certains indices se concentrent sur un seul secteur d’activité comme la technologie, tandis que d’autres regroupent les entreprises d’un seul pays comme le CAC 40 pour la France ou le S&P 500 pour les États-Unis. Attention si vous choisissez un ETF qui suit un indice trop concentré car il sera nécessaire de le compléter avec d’autres ETF afin d’obtenir un portefeuille suffisamment diversifié. Une solution plus simple consiste à privilégier dès le départ un indice suffisamment large et diversifié comme par exemple le MSCI World que j’apprécie tout particulièrement.

2. L’émetteur de l’ETF

Je choisis un émetteur d’ETF solide et reconnu. L’émetteur est tout simplement la société qui gère l’ETF. Parmi les plus connus, on retrouve iShares de BlackRock, le plus grand émetteur d’ETF au monde, Vanguard, pionnier des fonds indiciels et deuxième acteur mondial, Amundi, leader européen, SPDR, l’un des premiers émetteurs d’ETF, Xtrackers, filiale de Deutsche Bank, ou encore BNP Paribas. Le nom de l’émetteur apparaît au début du nom de l’ETF, ce qui permet de l’identifier facilement.

3. L’encours de l’ETF

J’analyse l’encours de l’ETF, c’est-à-dire le montant total d’argent investi dans le fonds. Plus cet encours est élevé, plus l’ETF est liquide, plus il est facile d’acheter et de revendre ses parts rapidement. Un encours important réduit également le risque de fermeture de l’ETF. En effet, l’émetteur se rémunère en prélevant un pourcentage sur les sommes qu’il gère. Si l’encours est trop faible, les revenus générés peuvent ne plus être suffisants pour couvrir les coûts de gestion, ce qui peut conduire à la fermeture du fonds. Personnellement, je privilégie les ETF dont l’encours est supérieur à 100 millions d’euros.

4. Les frais de gestion

J’étudie les frais de gestion de l’ETF. Ces frais sont prélevés automatiquement chaque année et viennent réduire la performance de l’ETF. Plus ils sont faibles, moins je perds d’argent. À titre personnel, je privilégie les ETF dont les frais sont inférieurs à 0,50 % par an. Par exemple, si un ETF réalise une performance de +10 % sur l’année et applique 0,50 % de frais, le rendement réel de l’ETF sera de +9,5 %.

5. Le mode de réplication

J’observe le mode de réplication de l’ETF.

6. Le mode de distribution

Le sixième critère porte sur le mode de distribution de l’ETF. Lorsqu’un ETF perçoit des dividendes, il peut soit les reverser aux investisseurs, on parle alors d’ETF distribuant, soit les réinvestir automatiquement dans le fonds, on parle alors d’ETF capitalisant.

Si vous êtes en phase d’accumulation, les ETF capitalisants sont plus intéressants. Les dividendes étant réinvestis automatiquement par l’ETF, vous évitez leur imposition ainsi que les frais de transaction que vous auriez à payer pour les réinvestir vous-même. Cela permet de maximiser l’effet des intérêts composés et d’accélérer la croissance de votre capital sur le long terme. Mais si vous recherchez des revenus réguliers, un ETF distribuant peut être une bonne solution puisque vous recevrez directement les dividendes tout en conservant votre capital investi.

Vous pouvez facilement identifier le mode de distribution d’un ETF en regardant son nom : les mentions « Acc » ou « C » indiquent un ETF capitalisant, tandis que les mentions « Dist » ou « D » désignent un ETF distribuant.

7. La qualité du suivi de l’indice

Le septième critère concerne la qualité de réplication de l’ETF que l’on évalue grâce à deux indicateurs : la tracking difference et la tracking error.

La tracking difference correspond à l’écart de performance entre l’ETF et l’indice qu’il réplique. Si un indice progresse de +10 % sur un an et que l’ETF gagne +9,7 %, la tracking difference est de -0,3 %. Une tracking difference négative indique que l’ETF sous-performe son indice, tandis qu’une tracking difference positive signifie qu’il le surperforme. Plus la tracking difference est proche de 0, plus l’ETF suit parfaitement son indice.

La tracking error mesure la fluctuation de la tracking difference dans le temps. Elle indique si la différence entre l’ETF et son indice est stable ou fluctue fortement au fil des années. Une faible tracking error signifie que l’ETF suit son indice de manière constante, tandis qu’une tracking error élevée traduit des écarts plus importants d’une période à l’autre. Pour résumer, un bon ETF doit avoir une tracking difference et une tracking error au plus proche de zéro.

8. La couverture contre le risque de change

Le huitième critère concerne le risque de change. Lorsqu’un ETF investit dans des actions libellées en devises étrangères, sa performance dépend à la fois de l’évolution des entreprises détenues et des variations entre l’euro et ces devises. Quand l’euro s’affaiblit, un ETF non couvert contre le risque de change a tendance à surperformer un ETF couvert. À l’inverse, lorsque l’euro se renforce, c’est l’ETF couvert qui prend l’avantage. Toutefois, cette couverture a un coût car les ETF couverts appliquent des frais de gestion plus élevés. Vous pouvez facilement identifier un ETF couvert grâce à la mention « Hedged » dans son nom.

9. Choisir l’ETF selon la bonne enveloppe fiscale

Le neuvième et dernier critère concerne l’enveloppe fiscale dans laquelle je vais investir. En France, il en existe quatre principales : le compte-titres ordinaire (CTO), le plan d’épargne en actions (PEA), l’assurance-vie et le plan d’épargne retraite (PER). Choisir la bonne enveloppe fiscale me permet d’optimiser mes investissements en réduisant l’impôt sur mes gains et en limitant certains frais prélevés par mon courtier, mon assureur ou ma banque. C’est un choix stratégique qui me fera économiser plusieurs milliers d’euros sur le long terme.

💡 Astuce d’Anthony : Si vous souhaitez en savoir plus, vous pouvez télécharger mon comparatif des meilleurs PEA, CTO, assurances-vie ou PER. Vous recevrez également en bonus une série de mails pour bien comprendre les différences entre ces quatre enveloppes fiscales afin de faire le bon choix. Profitez-en, c’est 100 % gratuit et disponible en cliquant ici.

Tous les critères que nous venons de voir : l’indice suivi, l’émetteur, l’encours, les frais, le mode de réplication, le mode de distribution, la tracking difference, la tracking error ou encore le risque de change, sont disponibles sur le site de l’émetteur de l’ETF. Si vous souhaitez voir à quoi cela ressemble concrètement, vous pouvez consulter la fiche de l’ETF Amundi Core MSCI World UCITS ETF Acc en cliquant ici.

Si vous recherchez un site gratuit pour comparer et filtrer des milliers d’ETF selon vos propres critères, j’utilise personnellement JustETF que je trouve particulièrement pratique et complet. Vous pouvez y accéder en cliquant ici. Et si vous souhaitez voir concrètement comment je m’en sers pour sélectionner mes ETF, je vous montre ma méthode pas à pas dans la vidéo présentée au début de cet article.

Comment acheter un ETF ?

Avant de vous montrer comment acheter un ETF, je vous rappelle que cet article n’est pas un conseil en investissement. Investir en Bourse comporte des risques de perte en capital et les performances passées ne préjugent pas des performances futures. Prenez le temps de vous former avant d’investir.

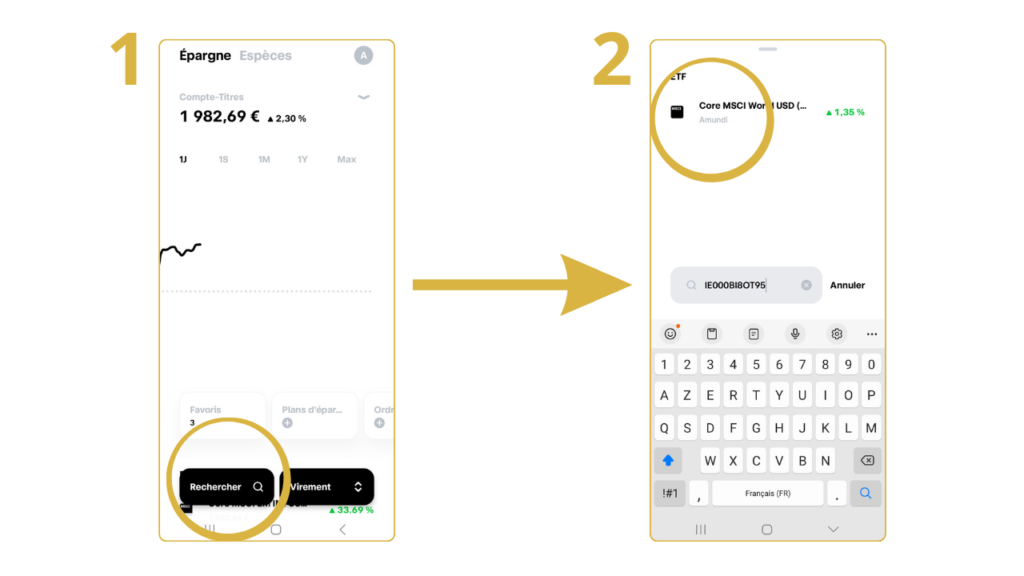

Je vais vous montrer comment j’achète un ETF sur l’application Trade Republic qui est la plateforme que j’utilise personnellement. Depuis la page d’accueil, (1) je clique sur « Rechercher », puis je saisis le code ISIN de mon ETF plutôt que son nom afin d’éviter toute erreur. En effet, un code ISIN est unique, alors que plusieurs ETF peuvent avoir des noms très similaires, ce qui peut prêter à confusion. (2) Je sélectionne ensuite l’ETF qui apparaît dans les résultats de recherche.

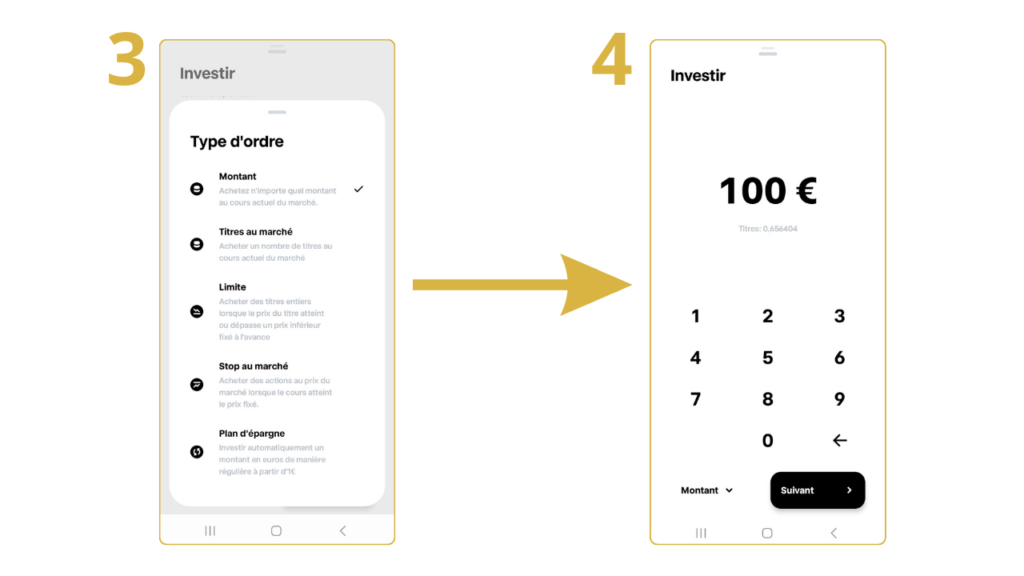

Une fois l’ETF sélectionné, je clique sur « Acheter » puis Trade Republic me propose plusieurs types d’ordres pour effectuer mon achat :

Pour l’exemple (3) je vais choisir « Montant » et (4) investir 100€.

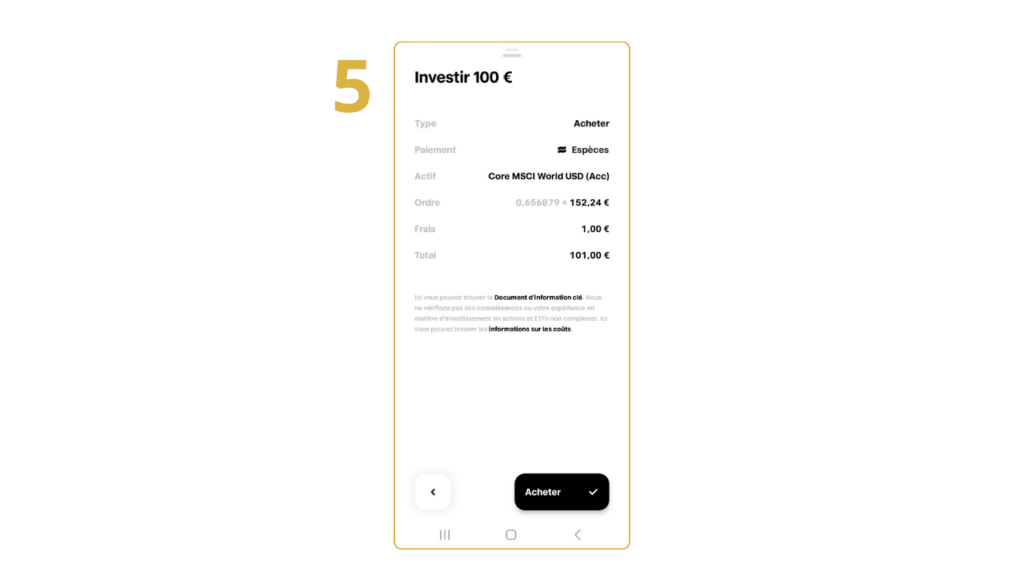

Me voilà sur la dernière page qui récapitule mon ordre d’achat. Je peux y vérifier le montant investi, le type d’ordre sélectionné ainsi que les frais appliqués. Dans mon cas, je vais acheter des fractions d’ETF puisque j’ai choisi d’investir 100 € sur une part d’ETF à un cours de 152,24€. Je vais en plus payer des frais de transaction de 1 €. Ces frais sont fixes quel que soit le montant investi avec Trade Republic. (5) Il ne me reste plus qu’à cliquer sur « Acheter » pour valider mon ordre. Les parts d’ETF apparaîtront ensuite directement dans mon portefeuille.

💡 Astuce d’Anthony : Avec Trade Republic, vous pouvez mettre en place des plans d’investissement programmés à partir de seulement 1 € pour investir automatiquement. En plus, ils sont sans frais de transaction, ce qui est particulièrement intéressant pour investir régulièrement sur le long terme et mettre en place une véritable stratégie passive.

Communication commerciale

Profitez de l’offre du moment !

J’espère que cet article vous permet d’y voir plus clair sur les ETF et l’investissement passif. Je vous rappelle que je ne suis pas conseiller financier et que cet article a simplement pour objectif de partager mes connaissances que j’ai appris au fil des années en tant qu’investisseur particulier passionné. Faites toujours vos propres recherches avant d’investir et assurez-vous que vos placements sont adaptés à votre situation et à vos objectifs. D’ailleurs, si vous souhaitez découvrir les ETF que je privilégie personnellement, vous pouvez télécharger gratuitement mon Pack de l’Investisseur en cliquant ici.

Par Anthony Fraysse le 11/06/2026

Cet article a un but exclusivement éducatif et informatif. Il ne constitue en aucun cas un conseil en investissement. Investir comporte des risques de perte en capital et les performances passées ne préjugent pas des performances futures. Avant toute décision d’investissement, il est essentiel de vous former, de comprendre les produits financiers et de définir une stratégie adaptée à vos objectifs et à votre profil de risque.

Laisser un commentaire